Βασικά συμπεράσματα

- Η αυστηρότερη πολιτική της Fed θα πρέπει να αντιμετωπίζεται θετικά επειδή επιβεβαιώνει την ανάκαμψη. Ο πληθωρισμός παραμένει υψηλός, αλλά θα πρέπει να κανονικοποιηθεί το 2022. Ωστόσο, μπορεί να παρουσιαστεί μεταβλητότητα καθώς προκύπτουν στοιχεία μειώσεων αγορών στοιχείων ενεργητικού.

- Στις μετοχές, έχουμε αναβαθμίσει τον τομέα των ακινήτων σε «υπέρβαρη» (overweight) θέση. Οι μετοχές ακινήτων θα πρέπει να επωφεληθούν από την επαναλειτουργία της οικονομίας. Επιλογή μας παραμένουν οι μετοχές σε οικονομικές εταιρείες και οι μετοχές εξειδικευμένων καταναλωτικών αγαθών.

- Μια προσέγγιση πολλαπλών περιουσιακών στοιχείων που περιλαμβάνει στρατηγική κατανομή σε ομόλογα υψηλής ποιότητας παραμένει η προτιμώμενη επενδυτική μας προσέγγιση.

Κατηγορία ενεργητικού

Παγκόσμιες μετοχές

Overweight

Βραχυπρόθεσμη άποψη (3-6 μήνες)

Συνεχίζουμε να αναζητούμε σημαντική βελτίωση στις αγορές μετοχών, καθώς η παγκόσμια οικονομία συνεχίζει να ανοίγει ξανά και εμείς επιλέγουμε όλο και περισσότερο επενδύσεις υψηλού κινδύνου με «υπέρβαρες» (overweight) θέσεις σε παγκόσμιες μετοχές.

Overweight

Μακροπρόθεσμη άποψη (> 12 μήνες)

Καθώς εισερχόμαστε στην φάση επέκτασης του οικονομικού κύκλου, δείχνουμε προτίμηση σε μετοχές «αξίας» έναντι μετοχών «ανάπτυξης», και σε περιφέρειες της Ευρώπης και του Συνδέσμου Κρατών της Νοτιοανατολικής Ασίας (ASEAN) με βάση την καλύτερη αποτίμηση και τις ισχυρότερες προοπτικές επαναλειτουργίας.

Κρατικά ομόλογα

Underweight

Βραχυπρόθεσμη άποψη (3-6 μήνες)

Οι προοπτικές για τα κρατικά ομόλογα προεξόφλησης εξακολουθούν να είναι χαμηλές λόγω των αρνητικών πραγματικών αποδόσεων σε όλα τα ομόλογα του Ηνωμένου Βασιλείου, της Γερμανίας, στα κρατικά ομόλογα της Ιαπωνίας. Ως εκ τούτου, παραμένουμε σε «υπόβαρη» (underweight) θέση.

Underweight

Μακροπρόθεσμη άποψη (> 12 μήνες)

Μολονότι οι εκτιμήσεις δείχνουν βελτίωση το 2021, καθώς οι επενδυτές έχουν λάβει υπόψη προοπτικές υψηλότερου πληθωρισμού, οι σχετικές εκτιμήσεις παραμένουν δυσμενείς και οι ιδιότητες αντιστάθμισης κινδύνου αμφισβητούνται.

Εταιρικά ομόλογα επενδυτικού βαθμού

Neutral

Βραχυπρόθεσμη άποψη (3-6 μήνες)

Η επιθετική στροφή της Fed έναντι του υπερβολικού πληθωρισμού και ο υψηλότερος πληθωρισμός έχουν ενισχύσει τις μακροπρόθεσμες ταμειακές αποδόσεις των ΗΠΑ, προκαλώντας συμπίεση των spreads. Αποκομίζουμε κέρδη και έχουμε υποχωρήσει σε ουδέτερη (neutral) θέση.

Underweight

Μακροπρόθεσμη άποψη (> 12 μήνες)

Εξακολουθούμε να βρισκόμαστε σε «υπόβαρη» (underweight) θέση όσον αφορά τίτλους (ομόλογα) επενδυτικού βαθμού, καθώς οι αποτιμήσεις δεν είναι ελκυστικές και τα περιθώρια (spreads) είναι σε ιστορικά σφικτά επίπεδα, ειδικά για πιστώσεις μεγαλύτερης διάρκειας.

Εταιρικά ομόλογα υψηλής απόδοσης

Overweight

Βραχυπρόθεσμη άποψη (3-6 μήνες)

Η αναζήτηση για απόδοση συνεχίζεται και βρισκόμαστε σε υψηλή απόδοση «υπέρβαρης» (overweight) θέσης βραχυπρόθεσμα ως κατηγορία ενεργητικού, για πιο ελκυστική μεταφορά και απόδοση, αν και η επιλεκτική στάση είναι πάντα καίριας σημασίας.

Underweight

Μακροπρόθεσμη άποψη (> 12 μήνες)

Υποβαθμίζουμε τα παγκόσμια ομόλογα, τα ομόλογα των ΗΠΑ και τα ευρωπαϊκά ομόλογα υψηλής απόδοσης λόγω μη ελκυστικών περιθωρίων και αποτιμήσεων. Εκτός του σύμπαντος υψηλής απόδοσης, προτιμώνται τα ομόλογα της Ασίας παρά ορισμένους κινδύνους που σχετίζονται με τις προσπάθειες απομόχλευσης στην Κίνα.

Χρυσός

Neutral

Βραχυπρόθεσμη άποψη (3-6 μήνες)

Οι κινήσεις σε χρυσό πρόσφατα φαίνονται «υπερβολικές» λαμβάνοντας υπόψη την αλλαγή της πορείας του Oμοσπονδιακού Aποθεματικού Συστήματος (Fed), η οποία αρχικά τρόμαξε τις αγορές. Προχωρώντας αναμένουμε περισσότερες συναλλαγές δεσμευμένου εύρους (range-bound) και υιοθετούμε «ουδέτερη» (neutral) στάση.

Neutral

Μακροπρόθεσμη άποψη (> 12 μήνες)

Οι υψηλότερες αποδόσεις ομολόγων, ένα ανθεκτικό δολάριο ΗΠΑ, η μείωση της παγκόσμιας οικονομικής και γεωπολιτικής αβεβαιότητας παραμένουν βασικοί κίνδυνοι.

Σημείωση: Βραχυπρόθεσμη άποψη (3-6 μήνες): μια σχετικά βραχυπρόθεσμη τακτική άποψη για τις κατηγορίες ενεργητικού. Μακροπρόθεσμη άποψη (> 12 μήνες): μια σχετικά μακροπρόθεσμη στρατηγική άποψη για τις κατηγορίες ενεργητικού.

Θέματα προς συζήτηση

Κάθε μήνα, εξετάζουμε 3 βασικά ζητήματα που αντιμετωπίζουν οι επενδυτές

1. Γιατί έχουν σημασία τα σχόλια της Fed;

- Στην τελευταία συνεδρίαση της Ομοσπονδιακής Επιτροπής Ανοιχτής Αγοράς (FOMC), η Fed υπαινίσσεται ότι είναι πλέον υπέρ της αύξησης των επιτοκίων το 2023 και προτίθεται να αρχίσει να μειώνει την ποσοτική χαλάρωση, αλλά άφησε το ποσοστό των κεφαλαίων της Fed αμετάβλητο στο 0-0,25%.

- Οι αγορές αντέδρασαν ομοίως απερίσκεπτα σε αυτά τα νέα και τα επισφαλή στοιχεία του ενεργητικού πωλήθηκαν. Πιστεύουμε ότι ο ονομαστικός (επίσημος) πληθωρισμός είναι προσωρινός και θα πρέπει να κανονικοποιηθεί το 2022. Επιπλέον, θεωρούμε ότι η Fed γίνεται πιο αισιόδοξη για την οικονομική ανάκαμψη (πρόβλεψη για μεγαλύτερη αύξηση του ΑΕΠ στο 7% από 6,5% και δομικό (βασικό) πληθωρισμό στο 3%) ως θετική εξέλιξη και όχι ως αρνητική κίνηση.

- Βραχυπρόθεσμα, εξακολουθούμε να έχουμε «υπέρβαρες» (overweight) θέσεις σε μετοχές και ομόλογα υψηλής απόδοσης, με δεδομένα ευνοϊκά κέρδη και προοπτικές ανάπτυξης. Μας αρέσει η έκθεση (άνοιγμα) σε ευαίσθητους τομείς επιτοκίων (μετοχές σε οικονομικές εταιρείες και εξειδικευμένα καταναλωτικά αγαθά) και προτιμούμε τα ομόλογα μικρότερης διάρκειας ενόψει της αύξησης των επιτοκίων.

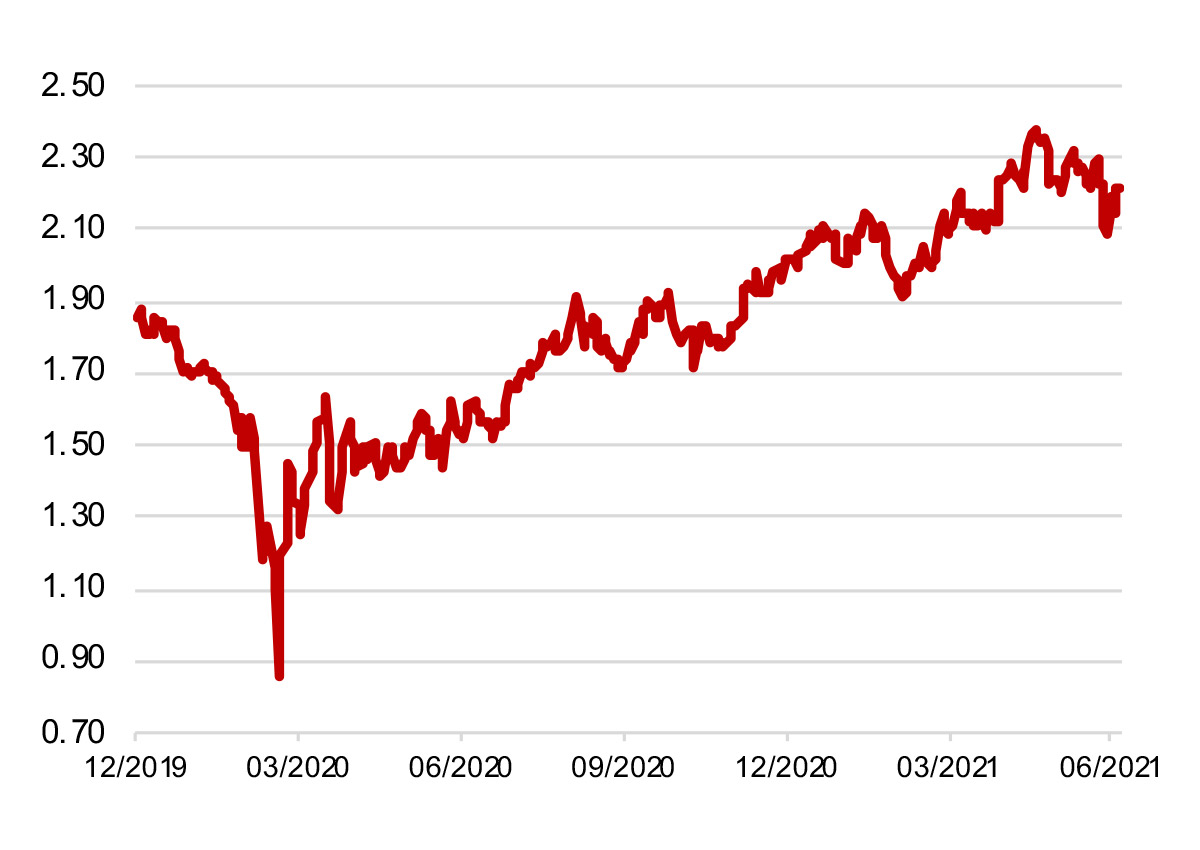

Διάγραμμα 1: Οι πληθωριστικές προσδοκίες στις ΗΠΑ έχουν πράγματι μειωθεί από τον Μάιο

Υποδηλώνεται ποσοστό πληθωριστικής ώθησης 5 ετών

Πηγή: St Louis Fed, Δεδομένα από τον Δεκέμβριο του 2019 έως τον Ιούνιο του 2021

2. Θα πρέπει οι επενδυτές να ανησυχούν για την αυστηρότερη πολιτική της Fed;

- Ενδέχεται να δούμε μεταβλητότητα καθώς προκύπτουν στοιχεία σχετικά με τις προθέσεις της Fed για τη μείωση των αγορών στοιχείων του ενεργητικού. Ωστόσο, οι επενδυτές δεν θα πρέπει να ανησυχούν εάν τα χαρτοφυλάκια τους είναι κατάλληλα τοποθετημένα και διαφοροποιημένα.

- Το καλύτερο μέρος για επενδύσεις παραμένουν οι μετοχές (ιδίως στις ΗΠΑ, το Ηνωμένο Βασίλειο και την Κίνα) χάρη στην ανάκτηση των κερδών. Στην πραγματικότητα, υποβαθμίσαμε εταιρικά ομόλογα επενδυτικού βαθμού σε ουδέτερη (neutral) θέση τα οποία είναι σχετικά λιγότερο ελκυστικά από τις μετοχές. Αναβαθμίσαμε τον τομέα των ακινήτων παγκοσμίως με ισχυρή προτίμηση για τις ΗΠΑ και την Ασία.

- Οι μακροπρόθεσμοι επενδυτές μπορεί να εξετάζουν το ενδεχόμενο μείωσης της έκθεσης σε ομόλογα υψηλής απόδοσης, επειδή οι αποτιμήσεις είναι πλέον λιγότερο ελκυστικές. Μεταβαίνουμε σε «υπόβαρη» (underweight) θέση σε διάστημα 12 μηνών. Ωστόσο, εντός διαστήματος 3-6 μηνών, η υψηλή απόδοση θα πρέπει να επιφέρει θετικά αποτελέσματα χάρη στην αύξηση των επιχειρηματικών κερδών και η ασιατική υψηλή απόδοση παραμένει προτίμησή μας.

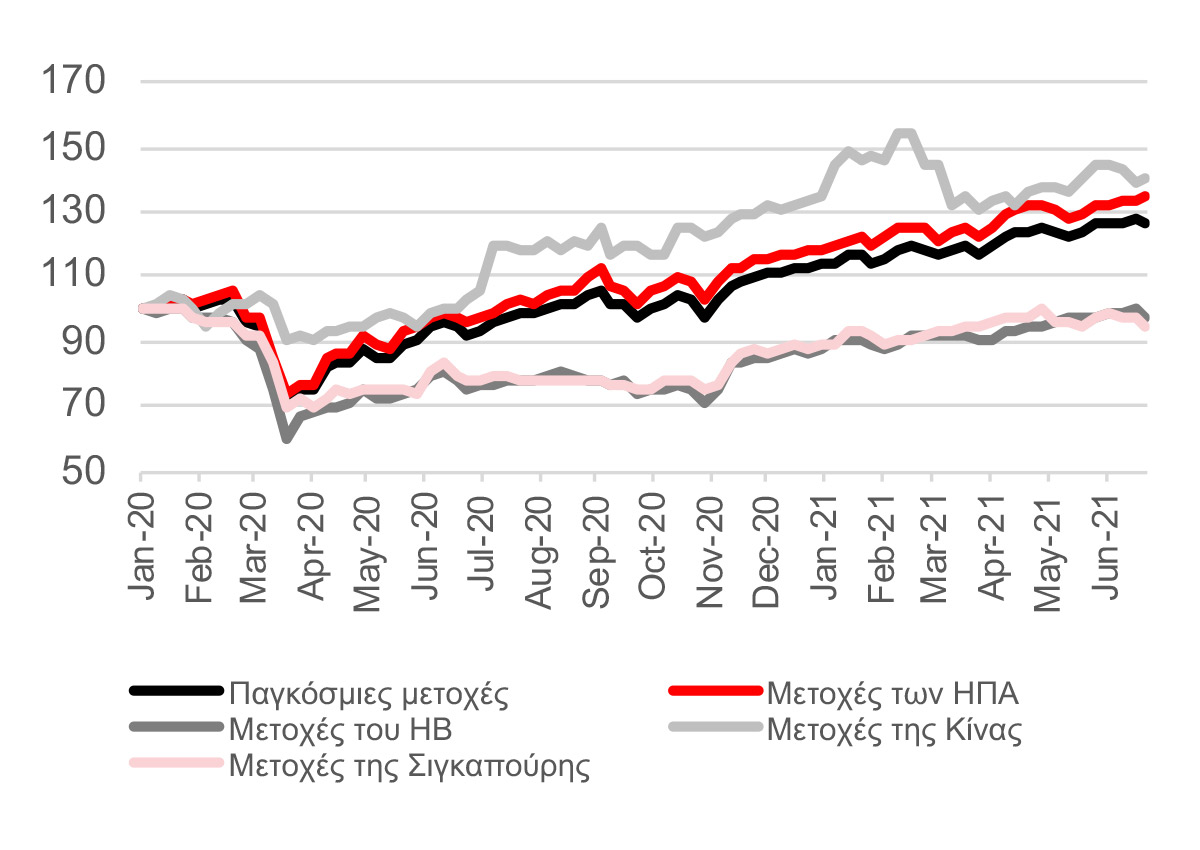

Διάγραμμα 2: Οι επιδόσεις των μετοχών εξακολουθούν να είναι ισχυρές και να έχουν ανοδική τάση με την οικονομική ανάκαμψη

Πηγή: Bloomberg, δεδομένα στις 25 Ιουνίου 2021. Οι επενδύσεις δεν έχουν εγγυημένη απόδοση. Οι προηγούμενες αποδόσεις δεν διασφαλίζουν τις μελλοντικές. Για επεξηγηματικούς λόγους μόνο.

3. Πώς να αντιμετωπίσετε την αστάθεια της αγοράς;

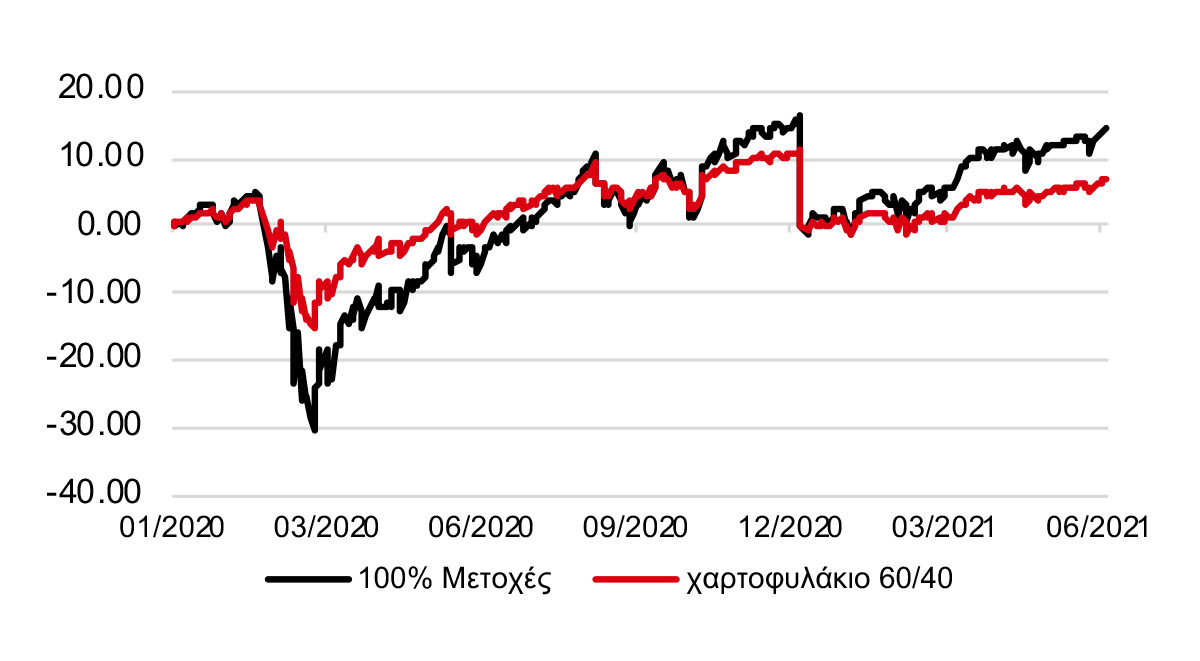

- Προκειμένου να ληφθεί υπόψη η υψηλότερη αστάθεια, καθώς οι αγορές «χωνεύουν» τη νέα πορεία της Fed, η επένδυση πολλαπλών περιουσιακών στοιχείων είναι ένας χρήσιμος τρόπος για τη διαφοροποίηση των κινδύνων.

- Υπάρχουν ακόμη πολλά ρευστά διαθέσιμα στο περιθώριο (μέσο ποσοστό αποταμίευσης 27%) και η τοποθέτησή τους σε επενδύσεις αποτελεί έναν αποτελεσματικό τρόπο για την αντιμετώπιση του πληθωρισμού.

- Εξακολουθούμε να είμαστε υπέρ των επενδύσεων κινδύνου, με υπέρβαρη θέση σε μετοχές και ομόλογα υψηλής απόδοσης βραχυπρόθεσμα. Ωστόσο, η πορεία του ιού είναι ακόμη αβέβαιη και οι επενδυτές θα πρέπει να διαφοροποιηθούν κατάλληλα με μια στρατηγική κατανομή σε ομόλογα υψηλής ποιότητας για την προστασία από τις αναμενόμενες διακυμάνσεις της αγοράς στο δεύτερο εξάμηνο.

Διάγραμμα 3: Οι επενδύσεις πολλαπλών περιουσιακών στοιχείων μπορούν να βοηθήσουν στον προσανατολισμό των ασταθών αγορών

Αλλαγή βάσης στο 0.

Πηγή: Refinitiv Datastream, δεδομένα στις 28 Ιουνίου 2021. Σημείωση: Το χαρτοφυλάκιο 60/40 κατανέμει το 60% σε μετοχές και το 40% σε κρατικά ομόλογα. Δείκτης: Δείκτης ταμειακών διαθεσίμων S&P 500 και Bloomberg Barclays US Οι επενδύσεις δεν έχουν εγγυημένη απόδοση. Οι προηγούμενες αποδόσεις δεν διασφαλίζουν τις μελλοντικές. Για επεξηγηματικούς λόγους μόνο.

Απόψεις του οίκου

Οι τελευταίες μας βραχυπρόθεσμες (3-6 μήνες) και μακροπρόθεσμες (> 12 μήνες) απόψεις για διάφορες κατηγορίες ενεργητικού

Παγκόσμιες μετοχές

Παγκόσμια

Οι παγκόσμιες προοπτικές ανάκαμψης της οικονομίας υποστηρίζονται από την πρόοδο των εμβολίων και την επαναλειτουργία των οικονομιών. Οι αγορές που εκτίθενται σε κυκλικούς τομείς μπορούν να συνεχίσουν να παρουσιάζουν καλές επιδόσεις, ακόμη και με την αύξηση των αποδόσεων των ομολόγων. Τα δεδομένα υψηλής συχνότητας υποστηρίζουν γενικά την οικονομική ανάκαμψη σε ορισμένες μεγάλες οικονομίες.

Overweight

Βραχυπρόθεσμη άποψη

Overweight

Μακροπρόθεσμη άποψη

Ηνωμένες Πολιτείες

Το μεγαλύτερο βάρος των δεικτών των ΗΠΑ σε μετοχές «ανάπτυξης» τους καθιστά ευάλωτους στις υψηλότερες αποδόσεις των ομολόγων των ΗΠΑ. Αυτό συνεπάγεται κάποια σχετική προειδοποίηση, αν και το άνοιγμα σε ονομασίες ποιότητας, τεχνολογία πολύ υψηλής κεφαλαιοποίησης (mega-cap) και την ψηφιακή οικονομία παραμένει επωφελές.

Overweight

Βραχυπρόθεσμη άποψη

Neutral

Μακροπρόθεσμη άποψη

Ηνωμένο Βασίλειο

Οι μετοχές του Ηνωμένου Βασιλείου εκτίθενται σε μεγάλο βαθμό στην αξία και στον εγχώριο συντελεστή και έχουν περιθώριο υψηλότερων επιδόσεων στο τρέχον περιβάλλον της αγοράς. Οι τομείς που σχετίζονται με τις υπηρεσίες επωφελούνται από την ισχυρή κυκλική ανάκαμψη του Ηνωμένου Βασιλείου εν όψει της επιτυχίας των εμβολιασμών. Ωστόσο, οι παραλλαγές του Covid πρέπει να παρακολουθούνται κατά τη διάρκεια του καλοκαιριού, καθώς ενδέχεται να επανέλθουν οι απαγορεύσεις ταξιδιών.

Overweight

Βραχυπρόθεσμη άποψη

Overweight

Μακροπρόθεσμη άποψη

Ευρωζώνη

Η Ευρώπη βρίσκεται σε καλό δρόμο και σε τροχιά ανάκαμψης καθώς με την κατάσταση των κρουσμάτων Covid να παρουσιάζει βελτίωση, την επαναλειτουργία της αγοράς και την ελκυστική αποτίμηση.

Neutral

Βραχυπρόθεσμη άποψη

Overweight

Μακροπρόθεσμη άποψη

Ιαπωνία

Η διαρθρωτικά αδύναμη οικονομική ανάπτυξη, ο αργός εμβολιασμός και η περιορισμένη νομισματική πολιτική δικαιολογούν ουδέτερη στάση.

Neutral

Βραχυπρόθεσμη άποψη

Neutral

Μακροπρόθεσμη άποψη

Αναδυόμενες αγορές (ΑΑ)

Η προοπτική των ΑΑ παραμένει κυρίως θετική σε σχέση με την αδυναμία των δολαρίων ΗΠΑ μακροπρόθεσμα, αλλά οι βραχυπρόθεσμες προκλήσεις παραμένουν στα κράτη του ASEAN, στα οποία σημειώθηκαν χαμηλότερες επιδόσεις λόγω των σοβαρών κρουσμάτων Covid και της οικονομικής εξάρτησής τους από τον τουρισμό.

Neutral

Βραχυπρόθεσμη άποψη

Overweight

Μακροπρόθεσμη άποψη

Κεντρική και Ανατολική Ευρώπη, Λατινική Αμερική

Οι ΑΑ που βρίσκονται εκτός της Ασίας έχουν δυνατότητες καλών επιδόσεων στο πλαίσιο της παγκόσμιας οικονομικής ανάκαμψης αλλά οι νέες παραλλαγές του ιού και η αργή πρόοδος των εμβολιασμών παραμένουν σημαντικά εμπόδια.

Underweight

Βραχυπρόθεσμη άποψη

Neutral

Μακροπρόθεσμη άποψη

Ασιατικές μετοχές

Ασιατικές μετοχές πλην Ιαπωνίας

The region is blessed with high growth, exposure to cyclical stocks tied to the global growth recovery and to structural themes including electric vehicles and batteries, data server demand and semiconductor manufacturing, coupled with a rising middle class and tech-savvy population.

Overweight

Βραχυπρόθεσμη άποψη

Overweight

Μακροπρόθεσμη άποψη

Κίνα

Οι ανησυχίες κανονιστικής φύσης και η κανονικοποίηση των πολιτικών δεν έχουν εξαλειφθεί πλήρως και έχουν καταστεί κίνδυνοι συναίνεσης αλλά έχουν συνεκτιμηθεί σε μεγάλο βαθμό. Η αύξηση της ποιότητας, η χαμηλή κατανομή από τους παγκόσμιους επενδυτές και η διεύρυνση της θεσμικής καθιέρωσης των τοπικών αγορών αποτελούν θετικά πρόσημα τόσο βραχυπρόθεσμα όσο και μακροπρόθεσμα.

Overweight

Βραχυπρόθεσμη άποψη

Overweight

Μακροπρόθεσμη άποψη

Ινδία

Οι βραχυπρόθεσμες προοπτικές είναι αβέβαιες λόγω των εκτεταμένων κρουσμάτων Covid. Οι κίνδυνοι πληθωρισμού παραμένουν και η αποτίμηση είναι υψηλή.

Neutral

Βραχυπρόθεσμη άποψη

Neutral

Μακροπρόθεσμη άποψη

Χονγκ Κονγκ

Το Χονγκ Κονγκ παραμένει ελκυστική κεφαλαιαγορά που στηρίζεται από την πρωτογενή και τη δευτερογενή δραστηριότητα. Το άνοιγμα του κυκλικού και του χρηματοπιστωτικού τομέα επωφελείται από την αναθέρμανση της οικονομίας αλλά οι κίνδυνοι παρατεταμένων περιορισμών στα σύνορα επηρεάζουν αρνητικά τις προοπτικές ανάπτυξης.

Neutral

Βραχυπρόθεσμη άποψη

Overweight

Μακροπρόθεσμη άποψη

Σιγκαπούρη

Βασικός δικαιούχος από την παγκόσμια εναλλαγή σε κυκλικούς και μεταποιητικούς τομείς, με ελκυστική απόδοση μερισμάτων.

Overweight

Βραχυπρόθεσμη άποψη

Overweight

Μακροπρόθεσμη άποψη

Νότια Κορέα

Η Κορέα δημιουργεί χρηματοδοτικό άνοιγμα βήτα (beta) στην ανάπτυξη μέσω των ηλεκτρικών οχημάτων (ΗΟ) και της τεχνολογίας, αλλά αντιμετωπίζει προκλήσεις λόγω των αυξημένων κρουσμάτων Covid και την αργή πρόοδο των εμβολιασμών.

Neutral

Βραχυπρόθεσμη άποψη

Neutral

Μακροπρόθεσμη άποψη

Ταϊβάν

Η Ταϊβάν επωφελείται από τη ζήτηση δομικών ψηφιακών στοιχείων και υπηρεσιών όπως οι ημιαγωγοί και το 5G, αλλά διατηρούμε ουδέτερη θέση όσον αφορά την υψηλή αποτίμηση.

Neutral

Βραχυπρόθεσμη άποψη

Neutral

Μακροπρόθεσμη άποψη

Κρατικά ομόλογα

Ανεπτυγμένες αγορές

Παρά την πρόσφατη άνοδο που σημειώθηκε στις ταμειακές αποδόσεις των ΗΠΑ, δεν έχουμε θετική άποψη για αυτή την κατηγορία ενεργητικού, καθώς οι αρνητικές αποδόσεις των ομολόγων παραμένουν ένα μη ελκυστικό στοιχείο των κύριων κρατικών ομολόγων, συμπεριλαμβανομένων των τίτλων της Ιαπωνίας, της Γερμανίας και του Ηνωμένου Βασιλείου.

Underweight

Βραχυπρόθεσμη άποψη

Underweight

Μακροπρόθεσμη άποψη

Ηνωμένες Πολιτείες

Οι τιμές των ομολόγων δεν προβλέπεται να εμφανίσουν αστάθεια, καθώς η Fed έχει τώρα επιδείξει εμπιστοσύνη στην ανάκαμψη στην τελευταία συνεδρίαση της FOMC. Η αύξηση της απόδοσης το 2021 έχει βελτιώσει τις προοπτικές αποδόσεων, ιδίως για μακροχρόνια ταμεία των ΗΠΑ.

Neutral

Βραχυπρόθεσμη άποψη

Underweight

Μακροπρόθεσμη άποψη

Ηνωμένο Βασίλειο

Η Τράπεζα της Αγγλίας παρέχει την υποστήριξή της βραχυπρόθεσμα και υπάρχει περιθώριο για μεγαλύτερη οικονομική ανάκαμψη από το Ηνωμένο Βασίλειο. Ωστόσο, οι πιθανές προσαρμοσμένες στον κίνδυνο αποδόσεις και οι αποδόσεις ομολόγων δεν είναι ελκυστικές μακροπρόθεσμα.

Neutral

Βραχυπρόθεσμη άποψη

Underweight

Μακροπρόθεσμη άποψη

Ευρωζώνη

Οι αποτιμήσεις φαίνονται μη ελκυστικές και οι κυβερνήσεις εκδίδουν χρέη υψηλών επιπέδων.

Underweight

Βραχυπρόθεσμη άποψη

Underweight

Μακροπρόθεσμη άποψη

Ιαπωνία

Τα κρατικά ομόλογα της Ιαπωνίας υπερτιμώνται και το ασφάλιστρο κινδύνου ομολόγων παραμένει αρνητικό.

Underweight

Βραχυπρόθεσμη άποψη

Underweight

Μακροπρόθεσμη άποψη

Αναδυόμενες αγορές (τοπικό νόμισμα)

Καθώς οι αποδόσεις των ομολόγων βρίσκονται σε ιστορικά χαμηλά επίπεδα, η θετική μας στάση για το χρέος των αναδυόμενων αγορών (ΑΑ) είναι αμετάβλητη σε υψηλότερες αποδόσεις και υποτιμημένα νομίσματα ΑΑ. Η απόκλιση στον περιορισμό του ιού και στην πολιτική σημαίνει ότι η επιλεκτικότητα είναι βασική.

Overweight

Βραχυπρόθεσμη άποψη

Overweight

Μακροπρόθεσμη άποψη

Αναδυόμενες αγορές (ισχυρό νόμισμα)

Οι πιθανές αποδόσεις είναι σχετικά υψηλές, καθώς βλέπουμε ότι οι αποδόσεις των κρατικών ομολόγων είναι ελκυστικές, αλλά θα είναι ζωτικής σημασίας να παρακολουθούνται οι τάσεις της οικονομικής ανάκαμψης, οι αποδόσεις των ομολόγων των ΗΠΑ, καθώς και η πορεία του δολαρίου ΗΠΑ.

Overweight

Βραχυπρόθεσμη άποψη

Underweight

Μακροπρόθεσμη άποψη

Εταιρικά ομόλογα

Παγκόσμια επενδυτικού βαθμού

Μετακινούμαστε προς μια ουδέτερη θέση όσον αφορά τα παγκόσμια ομόλογα επενδυτικού βαθμού και ομόλογα επενδυτικού βαθμού των ΗΠΑ, ενώ παράλληλα η επιθετική τάση της Fed έναντι του υπερβολικού πληθωρισμού και η πρόβλεψη για πληθωρισμό είναι μεταβατικές, αλλά εξακολουθεί να είναι σημαντικό για τους επενδυτές να συνεχίσουν να διαθέτουν κατανομή στον παγκόσμιο επενδυτικό βαθμό για λόγους διαφοροποίησης χαρτοφυλακίου.

Neutral

Βραχυπρόθεσμη άποψη

Underweight

Μακροπρόθεσμη άποψη

Επενδυτικού βαθμού σε USD

Οι μακροπρόθεσμες ταμειακές αποδόσεις των ΗΠΑ έχουν αυξηθεί και τα περιθώρια ομολόγων ΕΒ συμπιέζονται, συνεπώς έχουμε κέρδη.

Neutral

Βραχυπρόθεσμη άποψη

Underweight

Μακροπρόθεσμη άποψη

Επενδυτικού βαθμού σε EUR και GBP

Οι οικονομίες της Ευρώπης και του Ηνωμένου Βασιλείου σημειώνουν αύξηση της οικονομικής ανάκαμψης, καθώς η επαναλειτουργία της οικονομίας συνεχίζεται, αλλά τα spreads και οι αποδόσεις δεν είναι ελκυστικές. Εν τω μεταξύ, παρακολουθούμε στενά τα εταιρικά δομικά στοιχεία και τις παραλλαγές του ιού.

Neutral

Βραχυπρόθεσμη άποψη

Underweight

Μακροπρόθεσμη άποψη

Επενδυτικού βαθμού Ασίας

Έχουμε μια προτίμηση στην ασιατική πίστωση παρά τις αρνητικές εξελίξεις στις κινεζικές εταιρείες διαχείρισης ενεργητικού, οι οποίες επηρέασαν αρνητικά την κινεζική αγορά ομολόγων ΕΠ, αλλά πιστεύουμε ότι αυτές οι ανησυχίες έχουν συνεκτιμηθεί.

Overweight

Βραχυπρόθεσμη άποψη

Overweight

Μακροπρόθεσμη άποψη

Παγκόσμια υψηλής απόδοσης (ΥΑ)

Υποβαθμίσαμε τα ομόλογα ΥΑ μακροπρόθεσμα, καθώς τα προσαρμοσμένα περιθώρια αθέτησης βρίσκονται στα χαμηλότερα ιστορικά επίπεδα και παραμένουν αβεβαιότητες, γεγονός που υποδηλώνει ένα ασύμμετρο προφίλ απόδοσης. Βραχυπρόθεσμα, είμαστε ακόμη θετικοί λόγω των υψηλότερων πραγματικών αποδόσεων και κερδών.

Overweight

Βραχυπρόθεσμη άποψη

Underweight

Μακροπρόθεσμη άποψη

Υψηλής απόδοσης (ΥΑ) ΗΠΑ

Η οικονομία των ΗΠΑ αποδίδει ικανοποιητικά με βάση τα μέτρα τόνωσης και τα χαμηλά επιτόκια και είμαστε θετικοί βραχυπρόθεσμα, αλλά μακροπρόθεσμα ενδέχεται να υποβαθμιστεί, καθώς η δράση της αγοράς έχει συμπιέσει τα περιθώρια (spreads) σε επίπεδο συμβατό με «υπόβαρη» (underweight) οπτική.

Overweight

Βραχυπρόθεσμη άποψη

Underweight

Μακροπρόθεσμη άποψη

Ευρωπαϊκά υψηλής απόδοσης (ΥΑ) εκτός Ηνωμένου Βασιλείου

Οι μακροπρόθεσμες αποτιμήσεις των ευρωπαϊκών ομολόγων υψηλής απόδοσης είναι πλέον συμβατές με «υπόβαρη» (underweight) θέση, ενώ τα ποσοστά αθέτησης μπορεί να έχουν ανοδική τάση. Βραχυπρόθεσμα, τα υποκείμενα εταιρικά δομικά στοιχεία είναι πιθανό να βελτιωθούν εάν η επαναλειτουργία της αγοράς τεθεί σε τροχιά.

Overweight

Βραχυπρόθεσμη άποψη

Underweight

Μακροπρόθεσμη άποψη

Υψηλής απόδοσης (ΥΑ) Ασίας

Τα ασιατικά ομόλογα υψηλής απόδοσης μπορούν να επωφεληθούν από τις ισχυρές μακροοικονομικές τάσεις στην περιοχή. Τα ποσοστά αθέτησης υποχρεώσεων πρέπει να παραμείνουν χαμηλά και τα περιθώρια φαίνονται ελκυστικά σε σχέση με άλλες παγκόσμιες ευκαιρίες.

Overweight

Βραχυπρόθεσμη άποψη

Overweight

Μακροπρόθεσμη άποψη

Εμπορεύματα

Χρυσός

Τα χαμηλότερα ποσοστά για πιο μακροπρόθεσμες προοπτικές, οι αυξανόμενοι κίνδυνοι πληθωρισμού και η αβεβαιότητα που σχετίζονται με την ανάκαμψη μπορούν να υποστηρίξουν τον χρυσό, με εύλογα οφέλη διαφοροποίησης σε χαρτοφυλάκια πολλαπλών περιουσιακών στοιχείων. Ωστόσο, η περαιτέρω ανοδική τιμή είναι περιορισμένη σε αυτά τα επίπεδα.

Neutral

Βραχυπρόθεσμη άποψη

Neutral

Μακροπρόθεσμη άποψη

Πετρέλαιο

Η ζήτηση πετρελαίου εξακολουθεί να είναι ευάλωτη στο παγκόσμιο έλλειμμα ανάπτυξης, αν και η πειθαρχία των παραγωγών του ΟΠΕΚ σε επίπεδο προσφοράς συμβάλλει στις τιμές.

Neutral

Βραχυπρόθεσμη άποψη

Neutral

Μακροπρόθεσμη άποψη

Προοπτικές τομέων

Προοπτικές παγκόσμιων και περιφερειακών τομέων σε ορίζοντα 3-6 μηνών

Εξειδικευμένα καταναλωτικά προϊόντα

Αναμένουμε την περαιτέρω αναθεώρηση των θετικών κερδών και τη βελτίωση της γνώμης των καταναλωτών, λόγω της αυξανόμενης ζήτησης, της μείωσης των επιπέδων χρέους και των εξαιρετικά υψηλών επιπέδων αποταμίευσης, ιδίως στην Ασία. Ενδέχεται να υπάρξουν περαιτέρω κέρδη στα είδη πολυτελείας και στα αυτοκίνητα, καθώς και στα είδη και στις υπηρεσίες αναψυχής και φιλοξενίας σε ανεπτυγμένες αγορές στο δεύτερο εξάμηνο του έτους, εφόσον ξεκινήσει δυναμικά η επαναλειτουργία της αγοράς.

Παγκόσμια

Overweight

ΗΠΑ

Overweight

Ευρώπη

Overweight

Ασία

Overweight

Χρηματοπιστωτικός τομέας

Τα φορολογικά πακέτα στις ΗΠΑ και την Ευρώπη ενδέχεται να συμβάλλουν στη μείωση των επιτοκίων και των πιθανών υψηλότερων φόρων στις ΗΠΑ. Οι ελκυστικές αποτιμήσεις, τα υψηλά έσοδα από συναλλαγές και οι χαμηλότερες προβλέψεις δανείων παρέχουν περαιτέρω στήριξη. Ε1 Τα κέρδη των ΗΠΑ ήταν ισχυρά. Οι αγορές κεφαλαίων και ακινήτων σε άνθηση (buoyant) θα πρέπει επίσης να παρέχουν ώθηση για τον τομέα.

Παγκόσμια

Overweight

ΗΠΑ

Overweight

Ευρώπη

Overweight

Ασία

Neutral

Βιομηχανικά προϊόντα

Ο βιομηχανικός τομέας αποτελεί βασικό δικαιούχο όσον αφορά το κίνητρο για υποδομές και τις εταιρείες που ανανεώνουν τα αποθέματα. Μετά από ισχυρές επιδόσεις τους τελευταίους 12 μήνες, η πιθανότητα ανοδικής πορείας είναι μεγαλύτερη στην Ευρώπη και την Ασία από ό, τι στις ΗΠΑ. Οι κεφαλαιουχικές δαπάνες και οι επενδύσεις αυξάνονται ιδίως όσον αφορά την αυτοματοποίηση, τις υποδομές, τη γεωργία και τον εξορυκτικό εξοπλισμό.

Παγκόσμια

Overweight

ΗΠΑ

Neutral

Ευρώπη

Overweight

Ασία

Overweight

Τεχνολογία πληροφοριών

Η αποτίμηση παραμένει ανησυχητική για τα επόμενα 1-2 τρίμηνα. Ως εκ τούτου, οι μακροπρόθεσμες διαρθρωτικές τάσεις στην ψηφιοποίηση και οι νέες τεχνολογίες είναι άθικτες. Παρά το γεγονός ότι η έλλειψη ημιαγωγών και τσιπ δημιουργούν μακροπρόθεσμα εμπόδια, οι δαπάνες υποδομών θα πρέπει να ωφελήσουν την ψηφιακή υποδομή.

Παγκόσμια

Overweight

ΗΠΑ

Overweight

Ευρώπη

Neutral

Ασία

Overweight

Υπηρεσίες επικοινωνιών

Σταθερές ταμειακές ροές και ανάπτυξη από την αυξημένη χρήση δεδομένων καθώς όλο και περισσότερες δραστηριότητες γίνονται ηλεκτρονικά και οι επιχειρήσεις ψηφιοποιούνται και αποτελούν έτσι βασική κινητήρια δύναμη. Οι εταιρείες μέσων ενημέρωσης είναι πιθανό να παρατηρούν συνεχή ισχυρή ζήτηση. Η εξέλιξη του 5G είναι θετική για τον τηλεπικοινωνιακό εξοπλισμό.

Παγκόσμια

Overweight

ΗΠΑ

Overweight

Ευρώπη

Neutral

Ασία

Overweight

Υλικά

Μια εποικοδομητική οικονομική προοπτική αύξησε τις τιμές βασικών αγαθών. Τα σχέδια δημοσιονομικών κινήτρων με εστίαση στις υποδομές, η ανάκαμψη της κινεζικής οικονομίας και οι σχετικά ελκυστικές αποτιμήσεις θα πρέπει να στηρίξουν μελλοντικά αυτόν τον κλάδο αλλά η μεταβλητότητα είναι πιθανό να παραμείνει αυξημένη.

Παγκόσμια

Overweight

ΗΠΑ

Neutral

Ευρώπη

Overweight

Ασία

Overweight

Ακίνητα

Αναβαθμίσαμε την ακίνητη περιουσία στις ΗΠΑ και παγκοσμίως, καθώς η ζήτηση για ιδιωτικές κατοικίες είναι ισχυρή λόγω του υψηλού ποσοστού αποταμίευσης και των χαμηλότερων επιτοκίων. Τα ζητήματα που αφορούν την αλυσίδα εφοδιασμού και την έλλειψη υλικών έχουν εξομαλυνθεί. Ωστόσο, τα εμπορικά ακίνητα υποφέρουν λόγω της μείωσης των χώρων γραφείων και της μεταφοράς της επαγγελματικής δραστηριότητας στο διαδίκτυο.

Παγκόσμια

Overweight

ΗΠΑ

Overweight

Ευρώπη

Neutral

Ασία

Overweight

Βασικά καταναλωτικά αγαθά

Προβλέψαμε τη μετάβαση από αμυντικούς σε κυκλικούς τομείς παράλληλα με την ανάκαμψη της οικονομικής δραστηριότητας και την εξέλιξη των εμβολιασμών. Οι αποτιμήσεις έχουν μειωθεί. Το 2021 αναμένεται βραδύτερη ετήσια ανάπτυξη καθώς το 2020 οι φόβοι του COVID-19 οδήγησαν σε αγορές και συσσώρευση αποθεμάτων βασικών καταναλωτικών αγαθών λόγω του πανικού που δημιουργήθηκε.

Παγκόσμια

Underweight

ΗΠΑ

Underweight

Ευρώπη

Underweight

Ασία

Underweight

Ενέργεια

Ο έλεγχος της προσφοράς είναι επωφελής για τις τιμές της ενέργειας και η ζήτηση αυξάνεται κατά την επαναλειτουργία των οικονομιών. Μια συμφωνία πυρηνικών όπλων με το Ιράν, σημαντική πετρελαιοπαραγωγό χώρα, θα μπορούσε να ασκήσει πίεση στις τιμές του πετρελαίου. Αναμένουμε ότι η γεωπολιτική θα συνεχίσει να επηρεάζει την αστάθεια των τιμών της ενέργειας.

Παγκόσμια

Neutral

ΗΠΑ

Neutral

Ευρώπη

Neutral

Ασία

Neutral

Υγεία

Οι δαπάνες για την υγεία αναμένεται να παραμείνουν προτεραιότητα για τα νοικοκυριά και τις κυβερνήσεις, καθώς οι μεγάλες καθυστερήσεις στις προαιρετικές χειρουργικές επεμβάσεις αναμένεται να οδηγήσουν σε ισχυρή ανάπτυξη το 2021. Οι εταιρείες ιατρικής τεχνολογίας και βιοτεχνολογίας είναι πιθανό να γνωρίσουν μεγάλη ζήτηση. Ωστόσο, όσο οι συνθήκες που ευνοούν την πανδημία υποχωρούν, αναμένουμε την επανεμφάνιση της αστάθειας όσον αφορά την τιμολόγηση των φαρμάκων.

Παγκόσμια

Neutral

ΗΠΑ

Neutral

Ευρώπη

Neutral

Ασία

Neutral

Επιχειρήσεις κοινής ωφέλειας

Κατόπιν διάφορων πράσινων πρωτοβουλιών από τις οποίες επωφελήθηκαν οι εν λόγω επιχειρήσεις, προκύπτει βραχυπρόθεσμη προοπτική για τον τομέα. Οι παγκόσμιες εκτιμήσεις για τον τομέα εξακολουθούν να είναι σχετικά ελκυστικές, αλλά ο αμυντικός τομέας είναι πιθανό να έχει χαμηλές επιδόσεις στην κυκλική ανάκαμψη.

Παγκόσμια

Underweight

ΗΠΑ

Underweight

Ευρώπη

Underweight

Ασία

Underweight

Ο όρος «Overweight» υποδηλώνει θετική στάση προς τη συγκεκριμένη κατηγορία περιουσιακών στοιχείων, στο πλαίσιο ενός επαρκώς διαφοροποιημένου χαρτοφυλακίου με διασπορά σε πολλές κατηγορίες περιουσιακών στοιχείων.

Ο όρος «Underweight» υποδηλώνει αρνητική στάση προς τη συγκεκριμένη κατηγορία περιουσιακών στοιχείων, στο πλαίσιο ενός επαρκώς διαφοροποιημένου χαρτοφυλακίου με διασπορά σε πολλές κατηγορίες περιουσιακών στοιχείων.

Ο όρος «Neutral» υποδηλώνει ούτε ιδιαίτερα αρνητική ούτε θετική στάση προς τη συγκεκριμένη κατηγορία περιουσιακών στοιχείων, στο πλαίσιο ενός επαρκώς διαφοροποιημένου χαρτοφυλακίου με διασπορά σε πολλές κατηγορίες περιουσιακών στοιχείων.

- Η άποψη για τη συγκεκριμένη κατηγορία περιουσιακών στοιχείων έχει αναβαθμιστεί

- Η άποψη για τη συγκεκριμένη κατηγορία περιουσιακών στοιχείων έχει υποβαθμιστεί

Αποποίηση ευθυνών

Το παρόν έγγραφο ή βίντεο συντάχθηκε από την The Hongkong and Shanghai Banking Corporation Limited («HBAP»), 1 Queen's Road Central, Χονγκ Κονγκ. Η HBAP έχει συσταθεί στο Χονγκ Κονγκ και αποτελεί μέλος του Ομίλου HSBC. Το παρόν έγγραφο ή βίντεο διανέμεται και/ή διατίθεται από την HSBC Bank Canada (συμπεριλαμβανομένης μίας ή περισσότερων από τις θυγατρικές της, HSBC Investment Funds [Canada] Inc. [«HIFC»], HSBC Private Investment Counsel [Canada] Inc. [«HPIC»], το τμήμα HSBC InvestDirect της HSBC Securities [Canada] Inc. [«HIDC»]), την HSBC Bank (China) Company Limited, την HSBC Continental Europe, την HBAP, την HSBC Bank (Singapore) Limited, την HSBC Bank Middle East Limited (UAE), την HSBC UK Bank Plc, την HSBC Bank Malaysia Berhad (127776-V)/HSBC Amanah Malaysia Berhad (807705-X), την HSBC Bank (Taiwan) Limited, την HSBC Bank plc, Υποκατάστημα Jersey, την HSBC Bank plc, Υποκατάστημα Guernsey, την HSBC Bank plc στη Νήσο του Μαν, την HSBC Continental Europe, Ελλάδα, την The Hongkong and Shanghai Banking Corporation Limited, India (HSBC India), την HSBC Bank (Vietnam) Limited, την PT Bank HSBC Indonesia (HBID) και την HSBC Bank (Uruguay) S.A. (η HSBC Uruguay έχει αδειοδοτηθεί και εποπτεύεται από την Banco Central del Urugay), (συλλογικά, οι «Διανομείς») στους αντίστοιχους πελάτες τους. Το παρόν έγγραφο ή βίντεο προορίζεται για γενικούς σκοπούς διανομής και ενημέρωσης.

Δεν επιτρέπεται η αναπαραγωγή ή περαιτέρω διανομή των περιεχομένων του παρόντος εγγράφου ή βίντεο σε οποιοδήποτε άτομο ή οντότητα, είτε συνολικά είτε εν μέρει, για οποιονδήποτε σκοπό. Δεν επιτρέπεται η διανομή του παρόντος εγγράφου ή βίντεο σε καμία δικαιοδοσία όπου η διανομή του είναι παράνομη. Κάθε μη εξουσιοδοτημένη αναπαραγωγή ή χρήση του παρόντος εγγράφου ή βίντεο θα αποτελεί ευθύνη του χρήστη και δύναται να επιφέρει κυρώσεις. Το υλικό που περιλαμβάνεται στο παρόν έγγραφο ή βίντεο προορίζεται αποκλειστικά για σκοπούς γενικής πληροφόρησης και δεν συνιστά επενδυτική έρευνα, ή παροχή συμβουλής ή σύστασης για την αγορά ή την πώληση επενδύσεων. Ορισμένες από τις δηλώσεις που περιέχονται στο παρόν έγγραφο ή βίντεο μπορούν να θεωρηθούν δηλώσεις για μελλοντικές εκτιμήσεις που εκφράζουν τρέχουσες προσδοκίες ή προβλέψεις για μελλοντικά γεγονότα. Αυτές οι μελλοντικές εκτιμήσεις δεν συνιστούν εγγυήσεις για μελλοντική απόδοση ή συμβάντα και ενέχουν κινδύνους και αβεβαιότητα. Τα πραγματικά αποτελέσματα ενδέχεται να διαφέρουν σημαντικά από αυτά που περιγράφονται στις εν λόγω μελλοντικές εκτιμήσεις ως αποτέλεσμα διαφόρων παραγόντων. Η HBAP και οι διανομείς δεν αναλαμβάνουν καμία υποχρέωση επικαιροποίησης των μελλοντικών εκτιμήσεων που περιλαμβάνονται στο παρόν ή των λόγων για τους οποίους τα πραγματικά αποτελέσματα ενδέχεται να διαφέρουν από αυτά των προβλέψεων στις μελλοντικές εκτιμήσεις. Το παρόν έγγραφο ή βίντεο δεν έχει συμβατική αξία και δεν προορίζεται με κανέναν τρόπο ως πρόσκληση ή σύσταση για αγορά ή πώληση οποιουδήποτε χρηματοπιστωτικού μέσου σε οποιαδήποτε δικαιοδοσία όπου μια τέτοια προσφορά δεν είναι νόμιμη. Οι απόψεις και οι γνώμες που εκφράζονται βασίζονται στην Παγκόσμια Επιτροπή Επενδύσεων της HSBC κατά τη στιγμή της κατάρτισης και υπόκεινται σε αλλαγές ανά πάσα στιγμή. Οι εν λόγω απόψεις δεν υποδηλώνουν απαραίτητα την τρέχουσα σύνθεση των χαρτοφυλακίων της HSBC Asset Management. Τα μεμονωμένα χαρτοφυλάκια που υπόκεινται στη διαχείριση της HSBC Asset Management εκφράζουν κυρίως τους στόχους, τις προτιμήσεις κινδύνου και τον χρονικό ορίζοντα μεμονωμένων πελατών, καθώς και τη ρευστότητα της αγοράς.

Η αξία των επενδύσεων και το εισόδημα από αυτά μπορούν να μειωθούν και οι επενδυτές ενδέχεται να μην ανακτήσουν το αρχικά επενδυμένο ποσό τους. Η προηγούμενες αποδόσεις που περιέχονται στο παρόν έγγραφο ή βίντεο δεν διασφαλίζουν τις μελλοντικές, ενώ οποιεσδήποτε προβλέψεις, προγνώσεις και προσομοιώσεις περιλαμβάνονται στο παρόν δεν πρέπει να θεωρούνται αξιόπιστη ένδειξη για μελλοντικά αποτελέσματα. Όπου διατηρούνται επενδύσεις σε χώρες του εξωτερικού, οι διακυμάνσεις της συναλλαγματικής ισοτιμίας μπορούν να είναι μια επιπρόσθετη αιτία τέτοιων αυξομειώσεων της αξίας. Οι επενδύσεις σε αναδυόμενες αγορές έχουν από τη φύση τους υψηλότερο κίνδυνο και είναι δυνητικά πιο μεταβλητές σε σχέση με τις επενδύσεις σε μερικές καθιερωμένες αγορές. Οι οικονομίες στις αναδυόμενες αγορές κατά κανόνα εξαρτώνται πολύ από το διεθνές εμπόριο και, κατά συνέπεια, έχουν επηρεαστεί και ενδέχεται να συνεχίσουν να επηρεάζονται αρνητικά από εμπορικούς αποκλεισμούς, ελέγχους συναλλάγματος, προσαρμογές των σχετικών συναλλαγματικών ισοτιμιών και άλλα προστατευτικά μέτρα που επιβάλλουν ή διαπραγματεύονται οι χώρες με τις οποίες συναλλάσσονται. Αυτές οι οικονομίες έχουν επίσης επηρεαστεί και ενδέχεται να συνεχίσουν να επηρεάζονται αρνητικά από οικονομικές συνθήκες στις χώρες στις οποίες συναλλάσσονται. Οι επενδύσεις υπόκεινται σε κινδύνους της αγοράς. Διαβάστε όλα τα έγγραφα που σχετίζονται με την επένδυση προσεκτικά.

Το παρόν έγγραφο ή βίντεο παρέχει μια γενική επισκόπηση του πρόσφατου οικονομικού περιβάλλοντος και καταρτίστηκε μόνο για σκοπούς πληροφόρησης. Οι απόψεις που παρουσιάζονται είναι οι απόψεις της HBAP, βασίζονται στις παγκόσμιες απόψεις της HBAP και ενδεχομένως να μην ευθυγραμμίζονται με τις τοπικές απόψεις των διανομέων. Δεν έχει δημιουργηθεί σύμφωνα με τις νομικές απαιτήσεις που αποσκοπούν στην προώθηση της ανεξαρτησίας της επενδυτικής έρευνας και δεν υπόκειται σε καμία απαγόρευση συναλλαγών πριν από τη διάδοσή του. Δεν προορίζεται να παρέχει λογιστικές, νομικές ή φορολογικές συμβουλές και δεν θα πρέπει να χρησιμοποιείται για αυτούς τους σκοπούς. Πριν λάβετε οποιαδήποτε επενδυτική απόφαση, μπορείτε να συμβουλευτείτε έναν χρηματοοικονομικό σύμβουλο. Σε περίπτωση που επιλέξετε να μην συμβουλευτείτε χρηματοοικονομικό σύμβουλο, θα πρέπει να εξετάσετε προσεκτικά εάν το επενδυτικό προϊόν είναι κατάλληλο για εσάς. Σας συνιστούμε να λάβετε τις κατάλληλες επαγγελματικές συμβουλές, όπου είναι απαραίτητο.

Δεν αναλαμβάνουμε καμία ευθύνη για την ακρίβεια και/ή την πληρότητα των πληροφοριών τρίτων που λαμβάνονται από πηγές που πιστεύουμε ότι είναι αξιόπιστες, αλλά δεν έχουν επαληθευθεί ανεξάρτητα.

Σημαντικές πληροφορίες για την HSBC Global Asset Management (Canada) Limited («AMCA»)

Η HSBC Asset Management είναι ένας όμιλος εταιρειών, συμπεριλαμβανομένης της AMCA, οι οποίες δραστηριοποιούνται στον χώρο της επενδυτικής συμβουλευτικής και της διαχείρισης κεφαλαίων και ανήκουν τελικά στην HSBC Holdings plc. Η AMCA είναι εξ ολοκλήρου θυγατρική της HSBC Bank Canada.

Σημαντικές πληροφορίες για την HSBC Investment Funds (Canada) Inc. («HIFC»)

Η HIFC είναι ο κύριος διανομέας των αμοιβαίων κεφαλαίων της HSBC και προσφέρει τα αμοιβαία κεφάλαια HSBC και/ή τα συγκεντρωμένα κεφάλαια HSBC μέσω της υπηρεσίας HSBC World Selection® Portfolio. Η HIFC είναι θυγατρική της AMCA και έμμεση θυγατρική της HSBC Bank Canada, και παρέχει τα προϊόντα και τις υπηρεσίες της σε όλες τις επαρχίες του Καναδά εκτός από τη Νήσο του Πρίγκιπα Εδουάρδου. Οι επενδύσεις σε αμοιβαία κεφάλαια υπόκεινται σε κινδύνους. Διαβάστε το «Ενημερωτικό δελτίο αμοιβαίου κεφαλαίου» πριν επενδύσετε.

Το ®World Selection είναι σήμα κατατεθέν της HSBC Group Management Services Limited.

Σημαντικές πληροφορίες για την HSBC Private Investment Counsel (Canada) Inc. («HPIC»)

Η HPIC είναι μια άμεση θυγατρική της HSBC Bank Canada και παρέχει υπηρεσίες σε όλες τις επαρχίες του Καναδά, εκτός της Νήσου του Πρίγκιπα Εδουάρδου. Η υπηρεσία «Private Investment Counsel» είναι μια υπηρεσία διακριτικής διαχείρισης χαρτοφυλακίου που προσφέρεται από την HPIC. Στο πλαίσιο της εν λόγω υπηρεσίας διακριτικής διαχείρισης, το ενεργητικό των συμμετεχόντων πελατών θα επενδύεται από την HPIC ή τον εξουσιοδοτημένο διαχειριστή χαρτοφυλακίου, την AMCA, σε τίτλους, συμπεριλαμβανομένων, ενδεικτικά, μετοχών, ομολόγων, συγκεντρωτικών κεφαλαίων, αμοιβαίων κεφαλαίων και παραγώγων. Η αξία μιας επένδυσης που αποτελεί μέρος ή αγοράστηκε στο πλαίσιο της υπηρεσίας Private Investment Counsel ενδέχεται να παρουσιάζει συχνές μεταβολές και οι προηγούμενες αποδόσεις ενδέχεται να μην επαναληφθούν.

Σημαντικές πληροφορίες για την HSBC InvestDirect («HIDC»)

Η HIDC είναι ένα τμήμα της HSBC Securities (Canada) Inc., μια άμεση θυγατρική της HSBC Bank Canada αλλά ξεχωριστή οντότητα από αυτήν. Η HIDC είναι μια υπηρεσία εκτέλεσης εντολών μόνο. Η HIDC δεν θα διεξάγει εκτιμήσεις καταλληλότητας του ενεργητικού στους λογαριασμούς πελατών, ή των εντολών που υποβάλλονται από πελάτες ή από οποιονδήποτε εξουσιοδοτείται να πραγματοποιεί συναλλαγές για λογαριασμό του πελάτη. Οι πελάτες έχουν την αποκλειστική ευθύνη για τις επενδυτικές τους αποφάσεις και τις συναλλαγές με τίτλους.

Η ακόλουθη δήλωση ισχύει μόνο για την HSBC Bank (Taiwan) Limited σχετικά με τον τρόπο διανομής της έκδοσης στους πελάτες της: Η HSBC Bank (Taiwan) Limited («η Τράπεζα») θα εκτελέσει τα εύλογα καθήκοντα θεματοφύλακα διενεργώντας τη δέουσα επιμέλεια κατά την παροχή υπηρεσιών/δραστηριοτήτων θεματοφυλακής. Ωστόσο, η Τράπεζα δεν αναλαμβάνει καμία εγγύηση για τη διαχείριση ή τη λειτουργική απόδοση της δραστηριότητας θεματοφυλακής.

ΤΑ ΠΕΡΙΕΧΟΜΕΝΑ ΤΟΥ ΠΑΡΟΝΤΟΣ ΕΓΓΡΑΦΟΥ Ή ΒΙΝΤΕΟ ΔΕΝ ΕΧΟΥΝ ΕΛΕΓΧΘΕΙ ΑΠΟ ΚΑΜΙΑ ΚΑΝΟΝΙΣΤΙΚΗ ΑΡΧΗ ΣΤΟ ΧΟΝΓΚ ΚΟΝΓΚ Ή ΑΛΛΗ ΔΙΚΑΙΟΔΟΣΙΑ.

ΣΑΣ ΣΥΜΒΟΥΛΕΥΟΥΜΕ ΝΑ ΕΠΙΔΕΙΞΕΤΕ ΠΡΟΣΟΧΗ ΣΕ ΣΧΕΣΗ ΜΕ ΤΗΝ ΕΠΕΝΔΥΣΗ ΚΑΙ ΤΟ ΠΑΡΟΝ ΕΓΓΡΑΦΟ Ή ΒΙΝΤΕΟ. ΣΕ ΠΕΡΙΠΤΩΣΗ ΑΜΦΙΒΟΛΙΩΝ ΣΧΕΤΙΚΑ ΜΕ ΤΑ ΠΕΡΙΕΧΟΜΕΝΑ ΤΟΥ ΠΑΡΟΝΤΟΣ ΕΓΓΡΑΦΟΥ Ή ΒΙΝΤΕΟ, ΠΡΕΠΕΙ ΝΑ ΛΑΒΕΤΕ ΤΗ ΣΥΜΒΟΥΛΗ ΑΝΕΞΑΡΤΗΤΟΥ ΕΠΑΓΓΕΛΜΑΤΙΑ.

© Copyright 2021. The Hongkong and Shanghai Banking Corporation Limited, ΜΕ ΤΗΝ ΕΠΙΦΥΛΑΞΗ ΠΑΝΤΟΣ ΔΙΚΑΙΩΜΑΤΟΣ.

Κανένα μέρος του παρόντος εγγράφου ή βίντεο δεν επιτρέπεται να αναπαραχθεί, να αποθηκευτεί σε σύστημα ανάκτησης, ή να μεταδοθεί, με οποιαδήποτε μορφή ή με οποιονδήποτε τρόπο, ηλεκτρονικό, μηχανικό, φωτοτυπικό, μέσω ηχογράφησης ή άλλως, χωρίς την προηγούμενη γραπτή άδεια της The Hongkong and Shanghai Banking Corporation Limited.